По долгу ждать: просрочка россиян по ипотеке превысила рекордные 100 млрд

Просрочка граждан по ипотеке достигла рекордных 100,6 млрд рублей, выяснили «Известия». Это связано с тем, что россияне не могут провести реструктуризацию долгов из-за высокой ключевой. А в 2023-м и начале 2024-го люди набрали жилищных кредитов перед закрытием льготной программы. В итоге для некоторых это бремя стало непосильным, и в худшем случае банки могут отобрать квартиру. Что делать, если заплатить в этом месяце не получается, и есть ли риски в таком стремительном росте просрочки — в материале «Известий».

Почему просрочка по ипотеке достигла максимума

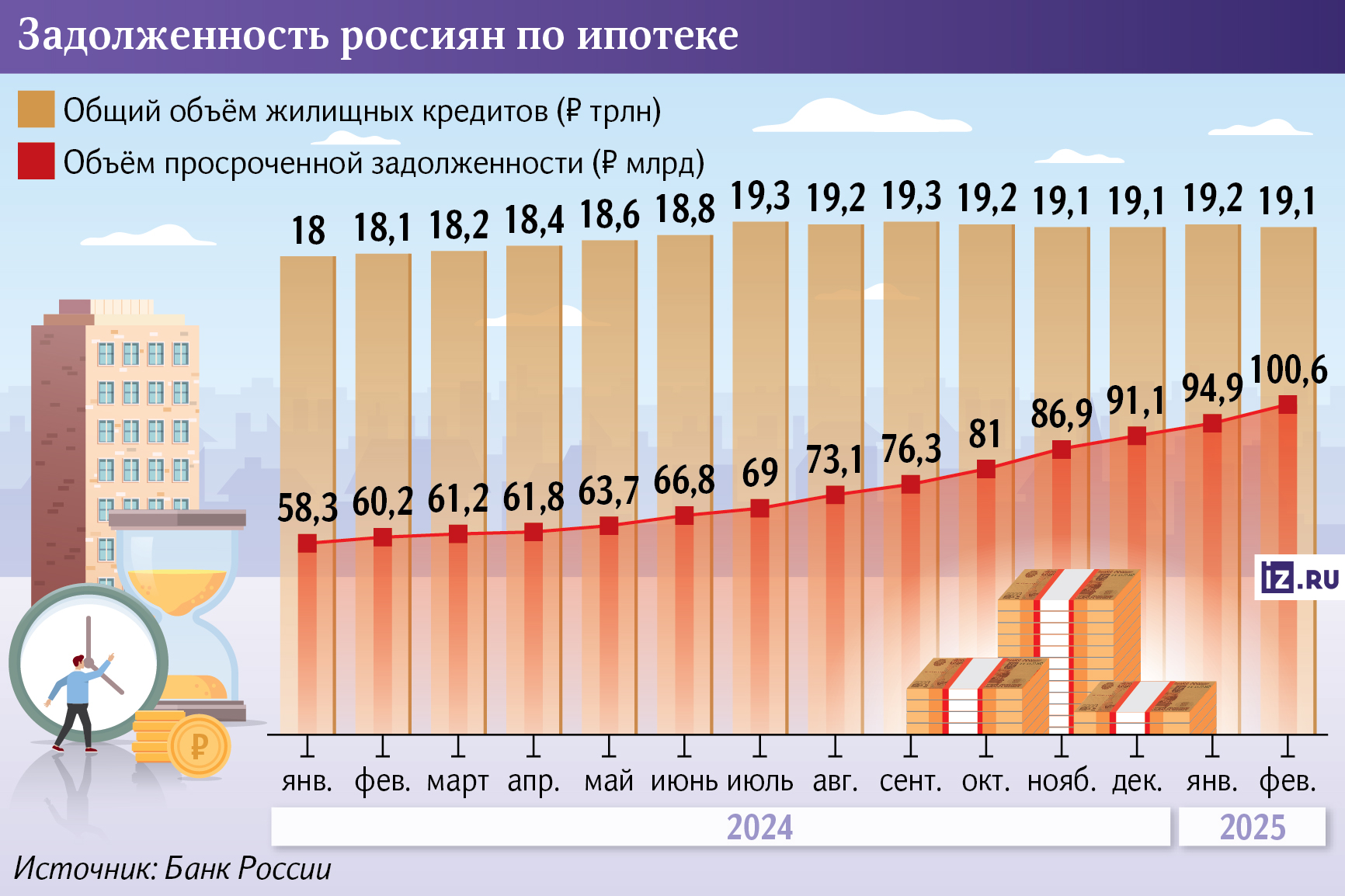

Просроченная задолженность россиян по ипотеке на начало февраля впервые достигла 100,6 млрд рублей (накопленным итогом). Всего за месяц показатель вырос на 5,7 млрд, следует из данных Центробанка («Известия» их изучили). При этом общий объем жилищных кредитов, напротив, снижался. С начала года он упал на 108 млрд и на начало февраля составил 19 трлн.

Просрочка граждан по ипотеке сейчас действительно достигла исторического максимума — ранее такой уровень не фиксировался даже в кризисные периоды (2008 или 2022 год), подчеркнул аналитик Freedom Finance Global Владимир Чернов.

В ипотечном портфеле растет просроченная задолженность и число реструктуризаций, подтвердили «Известиям» в пресс-службе ЦБ. Там пояснили: это связано с «вызреванием» поколений кредитов, выданных во второй половине 2023-го и первой половине 2024-го по массовой льготной ипотечной программе. Тогда был ажиотажный спрос, в том числе из-за анонсированных ужесточений условий по госпрограммам. Однако не все заемщики рассчитали свои силы.

Граждане, которые брали ипотеку в 2023–2024 годах, также рассчитывали на будущее снижение ключевой и возможность рефинансирования, считает начальник управления макроэкономического анализа Совкомбанка Никита Кулагин. Этой зимой, когда ставка достигла пика, многие из них начали выходить в просрочку.

В предыдущие годы требования к заемщикам по величине первоначального взноса и долговой нагрузке находились на исторически низком уровне, напомнили в ЦБ. В результате в конце 2023-го больше половины жилищных ссуд выдавались с первоначальным взносом менее 20%. При этом почти половину кредитов брали заемщики с показателем долговой нагрузки (ДПН) больше 80 (то есть те, кто тратит более 80% доходов на погашение займов).

После ужесточения условий льготных программ летом 2024-го и введения ЦБ новых ограничений по оформлению ссуд закредитованным людям доля рискованных кредитов в ипотеке значительно снизилась — до 10–13%. В связи с этим риски дальнейшего роста просрочки уменьшились, полагают в регуляторе.

Еще одна причина роста просрочки в ипотеке в начале этого года — это высокие темпы инфляции в стране и стагнация реальных доходов населения, уверен Владимир Чернов. Он пояснил: ипотеку брали массово не только на фоне действия льготных госпрограмм, но и в свете опережающих темпов роста заработных плат и в надежде, что они продолжат повышаться быстрее инфляции. Однако сейчас доходы начали стагнировать, а инфляция продолжила расти. Поэтому заемщикам стало не хватать денег на выплаты по ипотеке, объяснил эксперт.

Чем грозит просрочка по ипотеке

Рост просрочки по ипотеке указывает на то, что назревает «пузырь» проблемных долгов у банков, подчеркнул Владимир Чернов. При этом, по его мнению, в 2025 году тенденция сохранится. Дело в том, что уровень безработицы в России начал понемногу увеличиваться, а значит, зарплаты будут расти медленнее. Это приведет к падению реальных доходов населения на фоне высокой инфляции в стране.

По данным Росстата, уровень безработицы в РФ в январе поднялся до 2,4% после рекордно низких 2,3% в декабре. Прогноз по росту реальных доходов россиян в 2025-м снизили до 3,3% (это значительно меньше прежних оценок). Больше остальных могут пострадать бюджетные сферы на фоне сокращения финансирования, а также обрабатывающие производства, потому что в них снижается деловая активность, отметил эксперт.

Однако рост просрочки сейчас не критический, и рисков для финансовой стабильности нет, уверена эксперт по стратегическому и операционному развитию компаний финансового сектора Ольга Бледнова. На начало марта этого года доля ссуд, просроченных более чем на 90 дней, составила всего 0,8%, уточнили «Известиям» в ЦБ.

И в дальнейшем поводов для значительного роста просрочки нет, считают в Совкомбанке. Высокие ставки привлекают в основном заемщиков, готовых к обслуживанию дорогого кредита. Более строгие нормативы ограничивают доступ к жилищным ссудам для тех, чья долговая нагрузка превышает допустимые пределы, пояснил Никита Кулагин.

Что делать, если есть просрочка по ипотеке

Крупная просрочка по ипотеке может грозить заемщику испорченной кредитной историей, напомнил Владимир Чернов из Freedom Finance Global. А это приведет к ограничению выдачи новых ссуд на протяжении ближайших 5–10 лет. Кроме того, за просроченные платежи банки обычно взимают штрафы и пени, в зависимости от условий договора они могут достигать до 21% годовых от суммы долга.

Когда размер просроченной задолженности достигает 500 тыс. рублей, существенно возрастают риски продажи квартиры банком с торгов, предупредил эксперт.

Если заемщик какое-то время не может выплачивать ипотеку, то ему необходимо сразу же обратиться в банк, напомнил Владимир Чернов. Финансовая организация обычно старается пойти навстречу клиенту, чтобы не доводить дело до суда и взысканий, потому что для нее выгоднее предложить рефинансирование займа с меньшей суммой ежемесячных выплат и на больший срок или его реструктуризацию.

Банк также может предоставить кредитные каникулы. Обычно их дают на шесть месяцев, если заемщик подтвердил потерю дохода, добавил эксперт.

За 2024 год финансовые организации получили 16,8 тыс. обращений граждан за ипотечными каникулами. Из них россиянам одобрили 4,3 тыс. заявок на 16,3 млрд рублей, рассказали в ЦБ. Там уточнили: в 90% случаев отказы связаны с тем, что жизненная ситуация человека не соответствует критериям, которые установлены в законе. Например, доход снизился менее чем на 30% или заявитель не предоставил документы, подтверждающие потерю работы.

В некоторых случаях также можно использовать страховку (например, от потери работы), отметил Никита Кулагин из Совкомбанка. По его словам, еще один вариант — продать залоговое жилье. Хотя спрос сейчас ограничен из-за высоких ставок. Кроме того, из-за значительного разрыва в цене первички и вторички (из-за массовых льготных ипотек новостройки стали существенно дороже) есть вероятность, что даже продажа недвижимости не поможет полностью закрыть кредит.

В крайних случаях допустимо банкротство через суд, добавил Никита Кулагин. Это позволяет списать долги, но ограничит возможность оформить новый кредит на продолжительное время.

Также не стоит забывать, что в большинстве случаев по ипотеке есть созаемщик и поручитель, добавила Ольга Бледнова. Они несут солидарную ответственность по ссуде.