Выйти за порог: банки предложили повысить страхование вкладов до 3 млн

Кредитные организации предложили увеличить лимит страхования по коротким вкладам (до трех лет) — с 1,4 млн до 3 млн рублей. А по депозитам на более длинный срок — до 10 млн. С такой инициативой выступили в Ассоциации российских банков, узнали «Известия». Участники рынка поддержали предложение. Порог был установлен еще в 2014-м — с тех пор инфляция составила 93%. При этом в условиях высоких ставок россияне активно несут средства на депозиты. ЦБ ранее уже выступал с инициативой увеличить страхование средств, но только на длинных вкладах. Почему менять условия важно именно сейчас — в материале «Известий».

Как работает система страхования вкладов и почему ее хотят менять

В России хотят увеличить лимит страхования средств физлиц на вкладах. Банки предложили повысить этот порог для краткосрочных депозитов с нынешних 1,4 млн до 3 млн рублей, а для долгосрочных (от трех лет) — до 10 млн. Такую инициативу Ассоциация российских банков направила в аналитический центр «Форум», который содействует выработке подходов ЦБ к развитию финрынка, а также в ТПП (документ есть у «Известий»).

В письме подчеркивается: действующий лимит страхового возмещения по вкладам физлиц установили в 2014 году, а инфляция с тех пор составила порядка 93% (с учетом того, что рост цен в 2024-м ожидается на уровне 8%). Это значит, что порог пора менять.

Его повышение до 3 млн по краткосрочным депозитам приведет к некоторому росту нагрузки на систему страхования вкладов, однако вполне допустимому, говорится в обращении.

В системе страхования вкладов обязаны участвовать все кредитные организации, у которых есть лицензия ЦБ на привлечение денег от физлиц. Банки делают взносы в фонд раз в три месяца. Так создается «подушка безопасности» — из нее Агентство по страхованию вкладов (АСВ) будет выплачивать компенсации, если это понадобится — например, при банкротстве финансовой организации.

Сейчас средства россиян на депозитах застрахованы на 1,4 млн рублей. Даже если у клиента несколько депозитов в одном банке, общий объем которых выше, возмещение больше указанной суммы он получить не сможет. При этом вклады человека застрахованы на 1,4 млн в каждой кредитной организации. По этой причине многие дробят сбережения, стараясь максимально себя обезопасить.

Участники рынка положительно оценили инициативу АРБ поднять страховую сумму. Ее поддерживают в Абсолют Банке, сообщил директор департамента розничных продуктов финорганизации Виталий Костюкевич. По его словам, увеличение страхового возмещения позволит повысить доверие граждан к банковской системе и даст возможность привлекать длинные деньги.

Улучшения программы страхования вкладов помогают увеличить доверие населения к депозитам, согласилась директор по развитию розничного бизнеса банка «Синара» Анна Волкова. Она добавила: такое нововведение вместе с отменой налога на вклады позволило бы повысить спрос на более длинные продукты.

— Однако необходимо понимать, что повышение суммы страхования потребует от кредитных организаций более крупных отчислений в фонд АСВ. Поэтому мы всегда выступаем за баланс интересов бизнеса, граждан и государства, — подчеркнул директор департамента банковского развития Ассоциации банков России (АБР) Николай Тарасов.

Почему важно повысить сумму страхования по вкладам

Если смотреть на сумму депозитов, то застрахованы сейчас около 57% от общего объема счетов, рассказал Николай Тарасов. По его словам, периметр защиты уже заметно расширился. За последние годы его распространили на ИП, малые предприятия, некоммерческие и социальные объединения. Система гарантирования действует также для счетов эскроу (на него покупатель вносит деньги при покупке квартиры в строящемся доме) — по ним предельный размер возмещения составляет 10 млн рублей.

Однако в нынешней ситуации очевидно, что пришло время обсудить дальнейшее развитие системы страхования вкладов и подумать о повышении привлекательности долгосрочных рублевых сбережений для граждан, подчеркнул Николай Тарасов. По его словам, это поможет укрепить банковские балансы и повысить доступность длинных денег для развития экономики.

С инициативой увеличить страховое возмещение для сбережений граждан в апреле уже выступил Банк России. В ЦБ предложили повысить этот лимит по депозитам сроком от трех лет и по безотзывным сберегательным сертификатам (от года до трех) до 2 млн рублей. А также — поднять порог до 2,8 млн для таких сертификатов свыше трех лет, напомнили «Известиям» в пресс-службе регулятора. Там уточнили, что эти инициативы разработаны с учетом поручения президента, рынок их концептуально поддерживает.

Безотзывные сертификаты — это накопительный продукт. Они отличаются от вкладов тем, что с момента выдачи счет нельзя пополнить или снять начисленные проценты. Его также нельзя пролонгировать. Сейчас продукт не пользуется популярностью. Президент России Владимир Путин в феврале этого года предложил ввести новый инструмент — безотзывный сберегательный сертификат сроком на три года и повышенной страховкой на 2,8 млн рублей.

В АСВ поддерживают предложение Банка России. Более высокие лимиты страхового возмещения создадут дополнительные стимулы вкладывать средства в долгосрочные инструменты, сообщили в пресс-службе агентства.

Однако сейчас 87% средств населения в кредитных организациях находятся в краткосрочных продуктах — до года, отмечается в письме АРБ. Наиболее популярный срок размещения накоплений — это полгода, отметили и в банке «Зенит».

При этом учитывая высокую ключевую (25 октября ЦБ поднял ее до рекордного 21%) и инфляцию, ждать значительного повышения спроса на долгосрочные вклады пока нереалистично, считают в АРБ. Там уверены: повышать страховую сумму нужно также по краткосрочным депозитам.

С 2014 года курс рубля опустился вдвое и цены выросли примерно так же, поэтому лимит возмещения по вкладам физлиц нужно повысить до 2,8–3 млн рублей, согласилась ведущий аналитик Freedom Finance Global Наталья Мильчакова. Она добавила: по некоторым инвестиционным продуктам порог возмещения уже подняли до этого уровня.

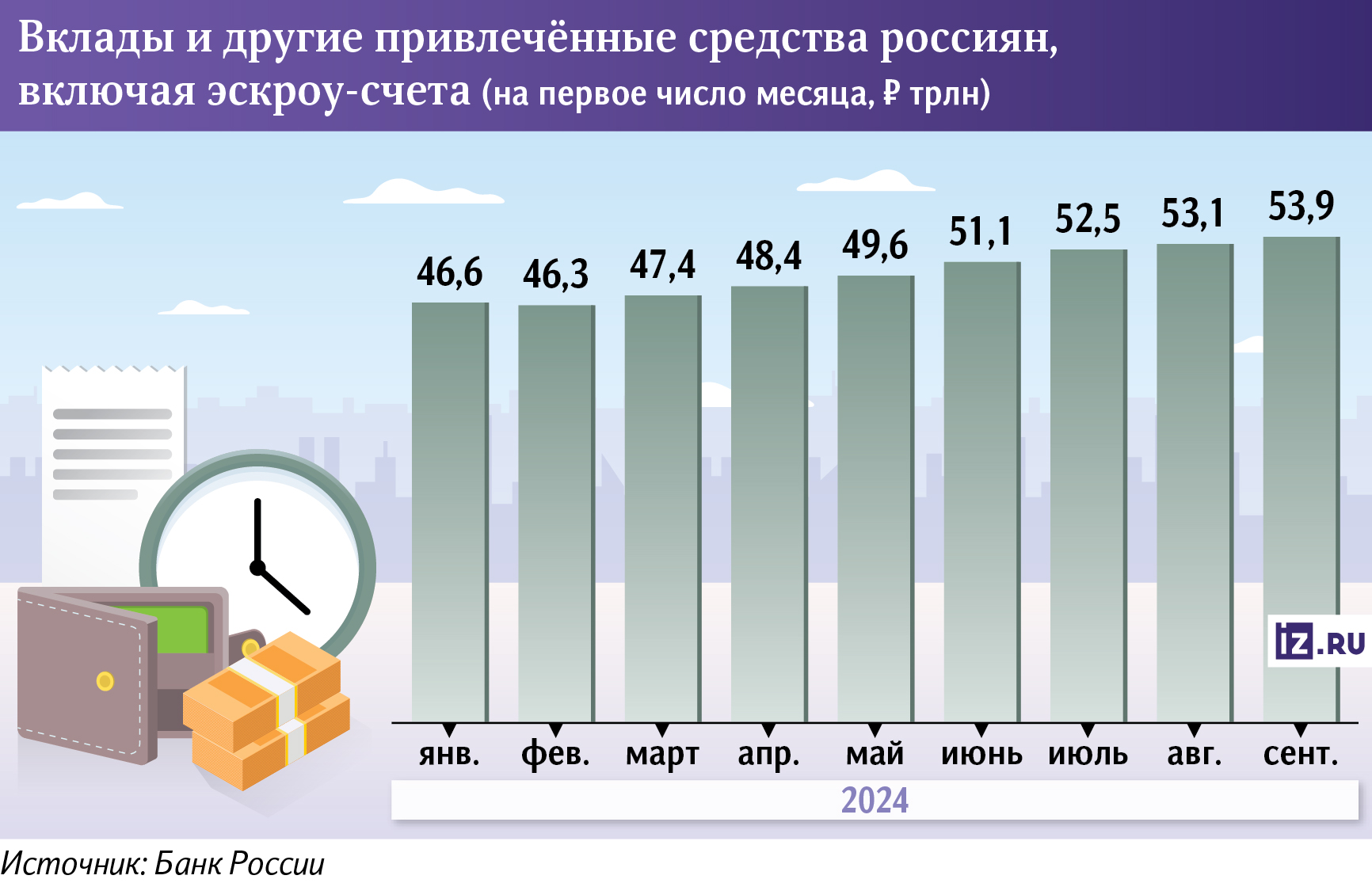

Это особенно важно сделать сейчас — когда ставки по депозитам высокие и средства россиян на депозитах растут, подчеркнул руководитель по работе с физлицами компании «Страховой брокер AMsec24» Максим Колядов. На 1 октября 2024-го граждане держали на вкладах 51,6 трлн рублей, уточнили в пресс-службе АСВ. С начала года показатель вырос почти на 15% (на 6,7 трлн рублей).

Совокупный объем средств, которые россияне хранят на депозитах, — очень большая сумма, сопоставимая почти с 30% российского ВВП и больше плановых доходов бюджета РФ на 2024 год, оценила Наталья Мильчакова. Эти средства должны быть застрахованы.