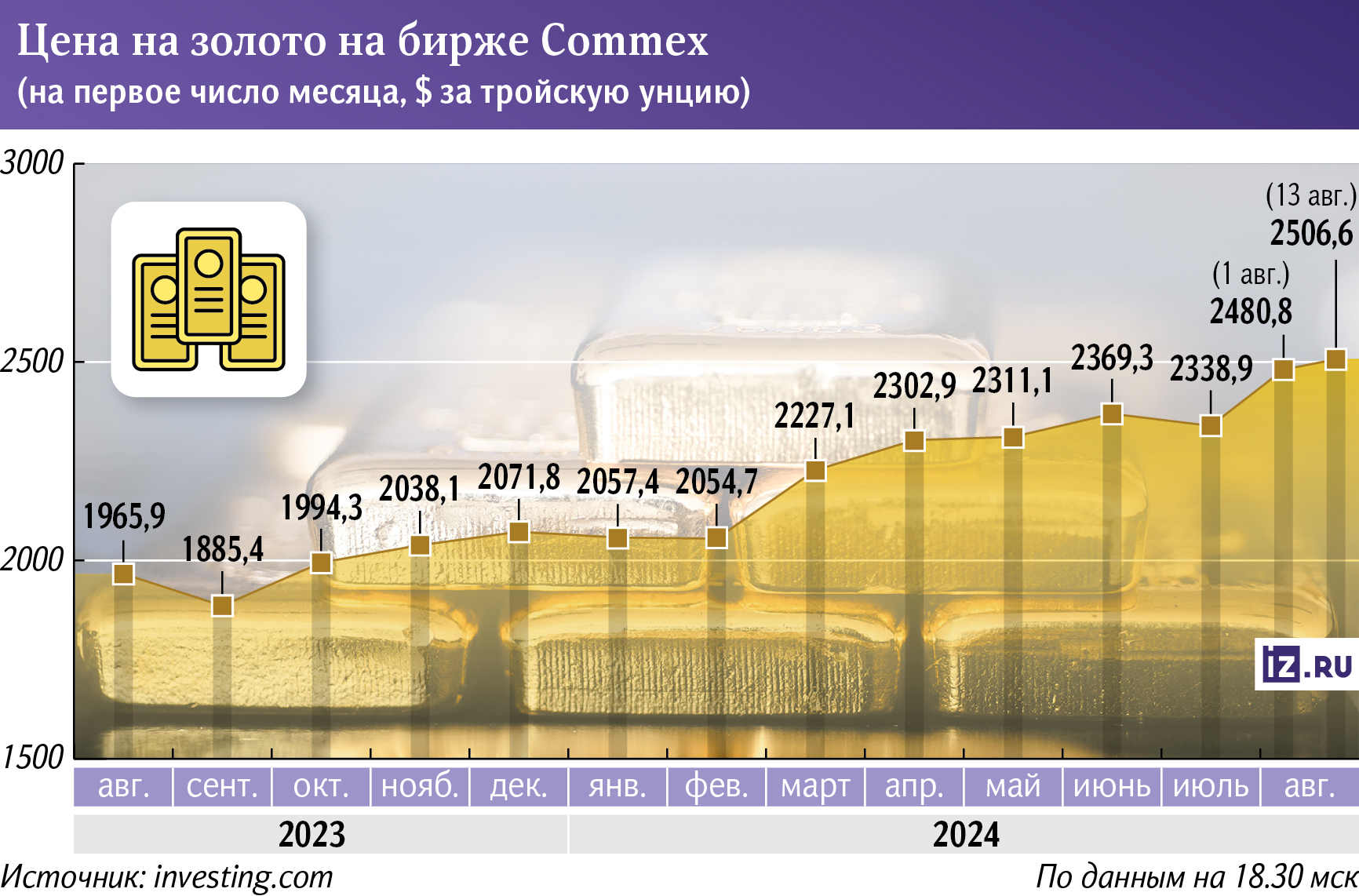

Золото продолжает торговаться вблизи исторических максимумов — вокруг отметки в $2500 за тройскую унцию (31,1 грамма). Только за июль оно прибавило в цене более 5%, став таким образом одним из немногих сырьевых товаров, показавших положительную динамику за последний месяц. Почему это происходит?

Повышение геополитической напряженности на Ближнем Востоке и возросшие надежды на снижение процентной ставки со стороны ФРС вернули цены на желтый металл выше психологически важного уровня в $2400 за унцию.

Инвесторы приобретают золото как защитный актив на фоне опасений эскалации конфликта между Израилем и Палестиной. Его полномасштабное разрастание с привлечением третьей стороны, такой как США, может стать фактором высокой волатильности на фондовых рынках и способствовать исходу инвесторов в активы с низкой корреляцией к ним, в том числе — в золото.

Вдобавок к геополитике драгметалл получил поддержку со стороны монетарных макроэкономических факторов. По результатам последнего заседания в июле ФРС ожидаемо сохранила ставку в диапазоне 5,25–5,50%. Однако на пресс-конференции глава регулятора Джером Пауэлл дал понять, что в экономике сложились условия для снижения ставки — поскольку баланс рисков начал смещаться в сторону уменьшения деловой активности и рецессии.

Последние данные по рынку труда США указывают на явное замедление. Например, в июле было создано 114 тыс. рабочих мест против ожиданий в 180 тыс. и 179 тыс. в июне, а безработица выросла до 4,3% против ожидаемых 4,1%.

Поскольку дефицит на рынке труда был ключевым фактором инфляционного давления в США, охлаждение в этом направлении способствует смягчению денежно-кредитной политики.

Непосредственная ситуация с инфляцией также складывается в пользу аргументов снижения ставок. По данным бюро статистики труда США, индекс потребительских цен в июне снизился на 0,1% в месячном исчислении, что меньше ожидаемого роста на 0,1% и нулевой динамики в мае. Кроме того, инфляционные ожидания опустились до новых циклических минимумов.

Всё это указывает: рынок предвидит более низкие темпы инфляции в будущем и более медленный экономический рост. Впрочем, облигационный рынок по состоянию на начало августа стал активно закладывать новый цикл смягчения денежно-кредитной политики ФРС: рынок фьючерсов ожидает снижение ставки уже в сентябре на 0,25 п.п. с вероятностью 80%, а также еще два снижения по 0,25 п.п. до конца года с вероятностью 66%.

Исторически снижение реальных процентных ставок в инструментах, номинированных в долларе США, было сильным драйвером роста цены на золото как инструмент, не генерирующий денежный поток.

Дополнительным фактором, способствовавшим росту этого драгметалла, стало повышение процентной ставки Банком Японии, что, в свою очередь, оказало давление на доллар США, а также на мировые фондовые площадки.

Среди покупателей золота ключевыми игроками остаются центральные банки. Во II квартале 2024 года регуляторы приобрели этого драгметалла на 6% больше — 184 т. Это обусловлено необходимостью защиты и диверсификации портфеля золотовалютных резервов.

Согласно официальным данным, главный приобретатель золота, центральный банк Китая, взял паузу в покупках в мае и июне (после непрерывного приобретения 18 месяцев подряд) на фоне роста цены на металл.

Однако, по косвенным признакам, исходя из динамики экспорта золота из Великобритании в Китай, Народный банк КНР может накапливать больше этого актива, чем хочет раскрывать. К тому же его доля в валютных резервах страны остается низкой (4,9%) в сравнении с другими государствами и в исторической перспективе.

Механизм же влияния спроса на золото со стороны центробанков на его цену остается неизменным: чем больше регуляторы скупают драгметалл, тем выше будет его цена.

Автор — старший аналитик УК «Первая»

Позиция редакции может не совпадать с мнением автора