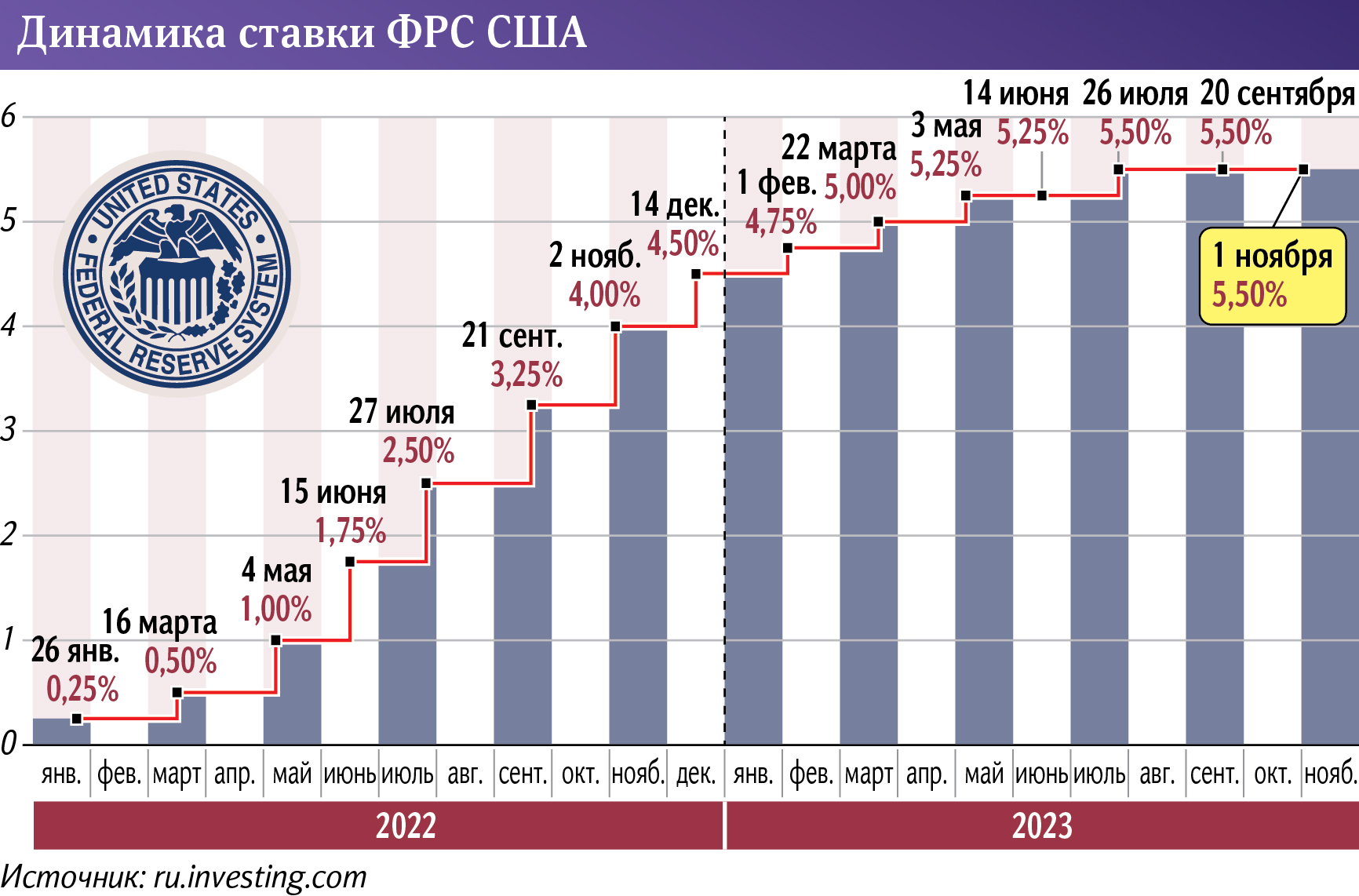

По итогам заседания ФРС регулятор сохранил процентную ставку на прежнем уровне (5,25–5,5%), что полностью совпало с ожиданиями рынка.

Глава ФРС Джером Пауэлл указал на усиление экономической активности: только в III квартале прирост ВВП США составил 4,9%. При этом он отметил, что после скачка активность в секторе недвижимости демонстрировала нейтральную динамику и остается существенно ниже уровней прошлого года. В целом взгляд регулятора на перспективы экономики не ухудшился: ФРС не ожидает рецессии в «краткосрочной перспективе».

Ситуация на рынке труда, по словам Пауэлла, постепенно нормализуется: несмотря на высокие темпы появления новых рабочих мест, предложение рабочей силы продолжает расти — как на фоне увеличения доли экономически активного населения, так и восстановления миграции в США на доковидный уровень. Это оказывает проинфляционное воздействие.

С другой стороны, глава Федрезерва отметил замедление темпов роста номинальных зарплат. Они увеличились на 4,2% год к году — это близко к историческому минимуму в 2%.

Другой важный аспект экономики США, за которым следит весь мир, — финансовый сектор. Формулировка относительно банковской системы в пресс-релизе ФРС по итогам заседания регулятора осталась прежней: ее охарактеризовали как «надежную и устойчивую».

В отношении инфляции глава ФРС повторил тезис о том, что несколько месяцев позитивных данных — это лишь «начало». Говоря об ожиданиях, Джером Пауэлл опять же сказал: снижение роста цен, вероятно, «потребует периода роста ниже потенциального и некоторого смягчения условий на рынке труда».

При этом, несмотря на проинфляционный эффект от более устойчивой экономической активности в США, ФРС в первую очередь будет ориентироваться на фактические данные по ценам, а не на ожидаемые, подчеркнул глава Федрезерва.

Более жесткие финансовые условия оказывают сдерживающий эффект на экономическую активность. Но в ФРС не уверены, что денежно-кредитная политика находится на достаточно ограничительном уровне. Такое заявление оставляет регулятору пространство для маневра и делает возможным дальнейшее повышение ключевой ставки. В целом, по словам Пауэлла, сейчас ФРС не обсуждает смягчение монетарной политики, а фокусируется на обеспечении достаточно жестких денежно-кредитных условий для достижения целей по инфляции.

Рынок отреагировал на заявления позитивно: по состоянию на 1 ноября вероятность повышения ставки в декабре снизилась до 19,8% по сравнению с 39% месяцем ранее.

Видится, что на ближайших заседаниях регулятор в большей степени будет сосредоточен на определении срока удержания ставок и, вероятно, больше не пойдет по пути их повышения.

Реакция фондовых индексов была положительной по итогам торговой сессии. Рынок казначейских облигаций также показал позитив. Инвесторы уже заложили в ожидания длительный характер повышенных ставок, а также низкие темпы потенциального смягчения политики ФРС.

В целом мы остаемся привержены нашим сентябрьским прогнозам относительно дальнейшей траектории решений Федрезерва. Полагаем, что первое снижение ставки может произойти в конце II квартала 2024-го, что соответствует сегодняшним ожиданиям рынка.

В целом фьючерсная кривая ожиданий по ставке ФРС демонстрирует фактически параллельный сдвиг вниз по сравнению со значениями месячной давности. При этом при условии сохранении сегодняшних трендов по инфляции, вероятно, мы не увидим еще одного повышения ставки до конца года.

Полагаем, что в условиях нейтральной риторики Джерома Пауэлла вкупе с нормализацией оценок по индексу S&P 500 и сравнительно сильным сезоном отчетности мы можем увидеть восстановление рынка до конца года.

Автор — стратег по фондовым рынкам Freedom Finance Global

Позиция редакции может не совпадать с мнением автора