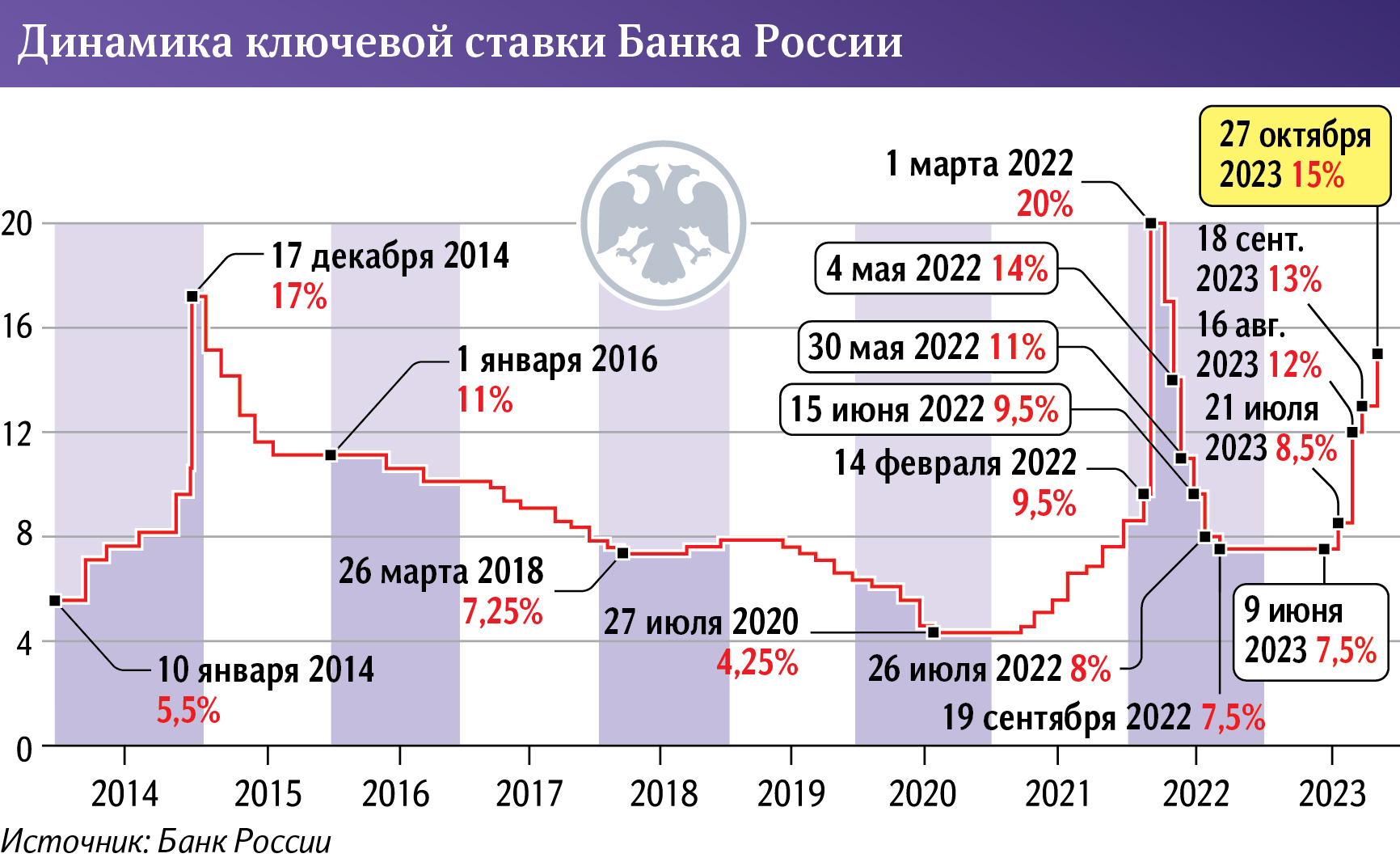

27 октября совет директоров Банка России в четвертый раз в этом году принял решение о повышении ключевой ставки, увеличив ее сразу на 2 п.п., до 15% годовых. Решение регулятора превзошло ожидания консенсуса аналитиков на целый процентный пункт, что бывает не так часто.

В первом полугодии 2023-го рост российского ВВП составил только 1,5%, и это вызывает обоснованные опасения у экспертов. Восстановление экономики может быть нивелировано слишком высоким ставками и недоступностью финансовых средств для населения и предприятий.

Почему же регулятор принял такое жесткое и непопулярное решение?

В сопроводительном пресс-релизе сообщается, что инфляционное давление на экономику этой осенью значительно усилилось, превысив ожидания Банка России. Ожидания населения относительно роста цен также остаются повышенными. Годовая инфляция в России в сентябре 2023 года, по данным Росстата, выросла сразу до 6%, хотя ЦБ РФ прогнозировал, что она достигнет коридора значений в 5,5–7,5% по итогам всего 2023 года.

Банк России с учетом сентябрьских данных обновил прогноз по росту цен на конец года до 7–7,5%. То есть верхнюю границу регулятор оставил неизменной, но темпов ниже 7% в этом году он больше не ожидает. Соответственно, для того чтобы в 2024–2025 годах выйти на целевой уровень в 4%, разбухающую денежную массу необходимо связывать путем дальнейшего повышения процентных ставок.

Действия регулятора — фактически признание, что предшествующие шаги ужесточения денежно-кредитной политики не сработали.

Рост годовой инфляции в сентябре был вызван рядом факторов, в том числе ослаблением рубля и переносом этого факта в цены импортных товаров и сырья, материалов и комплектующих, из которых товары производятся в России. Кроме того, в сентябре постепенно стал прекращать действовать фактор сезонной плодоовощной дефляции.

Не стоит забывать и о высоком платежеспособном спросе. Во II квартале 2023 года реальные доходы россиян, по данным Росстата, выросли на 5,3% в годовом выражении. Рост реальных зарплат оказался максимальным за последние 15 лет. Безработица в РФ держится уже несколько месяцев подряд на рекордно низком уровне в 3,5% от трудоспособного населения. И это всё факторы увеличения денежной массы в обращении, а значит — подъема инфляции.

Но что же будет дальше с хрупким экономическим ростом и с кредитованием? Не обрушится ли рынок недвижимости из-за снижения спроса на ипотеку?

На наш взгляд, темпы роста экономики в этом году будут в любом случае не самыми высокими. Но это станет следствием, прежде всего, не столько высоких процентных ставок, сколько снижения добычи нефти в России (не только из-за решений ОПЕК+, но и добровольного).

Кроме того, на динамику ВВП повлияет также перенаправление экспортных потоков в страны Азии. Изменения в процедуре логистики, создание новых транспортных коридоров, выстраивание отношений с новыми клиентами на некоторое время могут стать в совокупности фактором торможения экономического роста.

Что касается ипотечного рынка, то, на наш взгляд, до середины 2024 года вряд ли на нем будут происходить серьезные перемены, пока сохраняется программа ипотеки с господдержкой.

При этом повышение процентных ставок по кредитам и снижение их доступности поможет снизить риски банковского сектора и избежать роста просроченной задолженности. То есть китайский сценарий в виде банкротств крупнейших застройщиков и появление целых районов и даже городов-призраков, где невозможно продать квартиры, России точно не грозит.

В то же время мы ожидаем, что в октябре-ноябре 2023 года рост инфляции в России может затормозиться, так как прекратилось ослабление рубля. Это означает, что Банк России на следующем заседании совета директоров, которое пройдет уже в декабре, может либо повысить ключевую ставку очень незначительно — на 0,5 п.п., до 15,5% годовых, либо даже взять паузу.

В Банке России уже допускают, что если в 2024 году инфляция начнет устойчиво сокращаться, регулятор может перейти к снижению ключевой ставки, хотя еще месяц назад ЦБ РФ предупреждал, что с жесткой денежно-кредитной политикой России придется жить не только до конца 2023 года, но и почти весь следующий год.

Таким образом, если 2023-й стал для России годом борьбы с инфляцией, то есть шанс, что в следующем году приоритетом будет рост экономики. А пока процентные ставки банков остаются высокими, у россиян, чьи зарплаты и доходы в этом году уже выросли, есть неплохой шанс положить деньги хотя бы на три месяца под высокий процент, от 12–13% годовых, и заработать неплохую доходность.

Автор — ведущий аналитик Freedom Finance Global

Позиция редакции может не совпадать с мнением автора