Курс доллара к рублю на Мосбирже 14 августа впервые с марта 2022 года превысил отметку 100. В этот день максимально нацвалюта падала примерно на 11% с начала месяца и на 32% с начала года. Масштабы и скорость ослабления вкупе с преодолением психологически важной отметки в 100 рублей за доллар представляли собой угрозу финансовой стабильности и в целом выглядели нежелательным событием. На этом фоне Банк России объявил о проведении 15 августа внеочередного заседания по вопросам денежно-кредитной политики. На нем регулятор повысил ключевую ставку сразу на 3,5 п.п., до 12%.

На той же неделе ряд СМИ, ссылаясь на источники, сообщали о новых договоренностях властей с экспортерами. Предполагалось, что последние будут максимально возвращать в страну и продавать валютную выручку. Также ходили слухи, что если эти соглашения не будут выполнены, то экспортеров снова обяжут продавать валюту, как это было до февраля 2023-го.

В дальнейшем представители различных органов власти РФ продолжали проводить вербальные интервенции в поддержку рубля, а на рынке росло понимание, что Банк России может не только сохранять ключевую ставку, но и дополнительно поднять ее на ближайших заседаниях. Так и произошло: 15 сентября регулятор повысил ставку еще на 1 п.п. — по верхней границе основных рыночных ожиданий. Таким образом ЦБ подтвердил серьезность своих намерений остановить снижение нацвалюты, которое наблюдалось в августе и до этого.

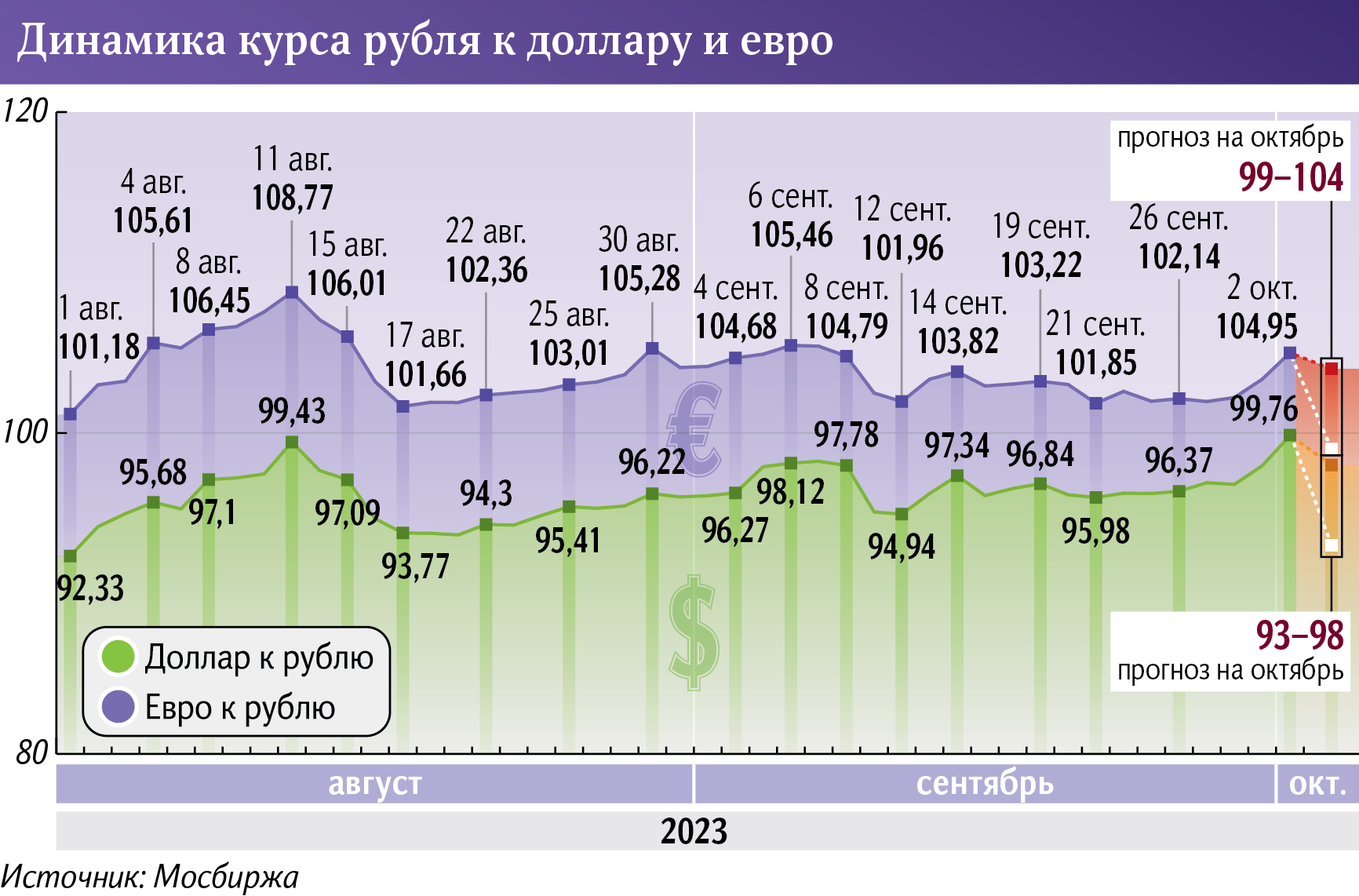

Всё это способствовало стабилизации курса рубля, который уже шесть недель подряд колеблется в устойчивых коридорах против доллара, евро и юаня. Перечисленные события важны для понимания того, что может произойти с российской валютой в ближайшие месяцы.

Важнейшими факторами стабилизации рубля, вероятно, стали решительные действия ЦБ РФ. А также масштабные вербальные интервенции в поддержку российской валюты со стороны представителей власти, включая президента.

Банк России не стал дожидаться прояснения ситуации, как повлияло на экономику повышение ставки в августе, и поднял ее еще раз в сентябре. Увеличение сразу на 4,5 п.п. за месяц указало рынку на смену парадигмы — теперь борьба с инфляцией и защита рубля представляются государству более важными и приоритетными задачами, чем стимулирование экономического роста.

Другими факторами поддержки нацвалюты выступают рост мировых цен на нефть и повышение привлекательности рублевых накоплений благодаря высоким ставкам по депозитам и другим финансовым инструментам. Кроме того, стабилизация российской валюты и уровень процентов по кредитам стимулируют компании сократить новые заимствования в рублях и больше тратить валютной ликвидности для обеспечения текущей деятельности. В августе также улучшилась ситуация с исполнением федерального бюджета РФ. По итогам первых восьми месяцев дефицит сократился до 2,361 трлн рублей (1,5% ВВП).

Среди основных негативных факторов для рубля следует выделить высокий спрос на валюту со стороны импортеров, а также отток капитала. Довольно серьезной проблемой выглядит и дефицит долларов и евро в структуре валютной выручки российских экспортеров. Это стало следствием тренда на дедолларизацию и использование денежных единиц дружественных стран во внешней торговле.

При этом Банк России отмечает рост совокупного спроса в экономике. Поднимаются доходы населения и расширяется розничное кредитование, а эти факторы способствуют повышению спроса на товары и услуги, предложение которых увеличить затруднительно. Всё это приводит к росту цен и инфляционных ожиданий населения. Перспективы возможного резкого увеличения расходов бюджета и значительной индексации тарифов ЖКХ в 2024 году также относятся к проинфляционным факторам.

Несмотря на обилие позитивных и негативных факторов для рубля, рынок, похоже, нашел точку равновесия на ближайшие месяцы. Нарушение этого баланса потребует появления нового важного драйвера, но это вряд ли перспектива октября.

Пока всё выглядит так, что ближайший месяц курс рубля останется в сложившихся диапазонах: 93–98 к доллару, 99–104 к евро и 12,8–13,4 к юаню. При этом масштабы внутридневных колебаний могут увеличиться, а рубль — несколько укрепиться.

Автор — бывший старший вице-президент банка «Открытие»

Позиция редакции может не совпадать с мнением автора