В августе уместно ожидать постепенного укрепления рубля к отметке 88–89 за доллар. Достаточно много фундаментальных факторов окажут поддержку курсу.

Во-первых, ЦБ с 1 августа начинает ежедневные валютные интервенции, «отзеркаливая» инвестиции Фонда национального благосостояния. Во-вторых, платежный баланс вернется в положительную зону на фоне роста нефтяных цен и сокращения дисконта на российское сырье. В-третьих, резкое повышение ставки ЦБ РФ тоже окажет поддержку рублю, как и начало налогового периода в конце июля.

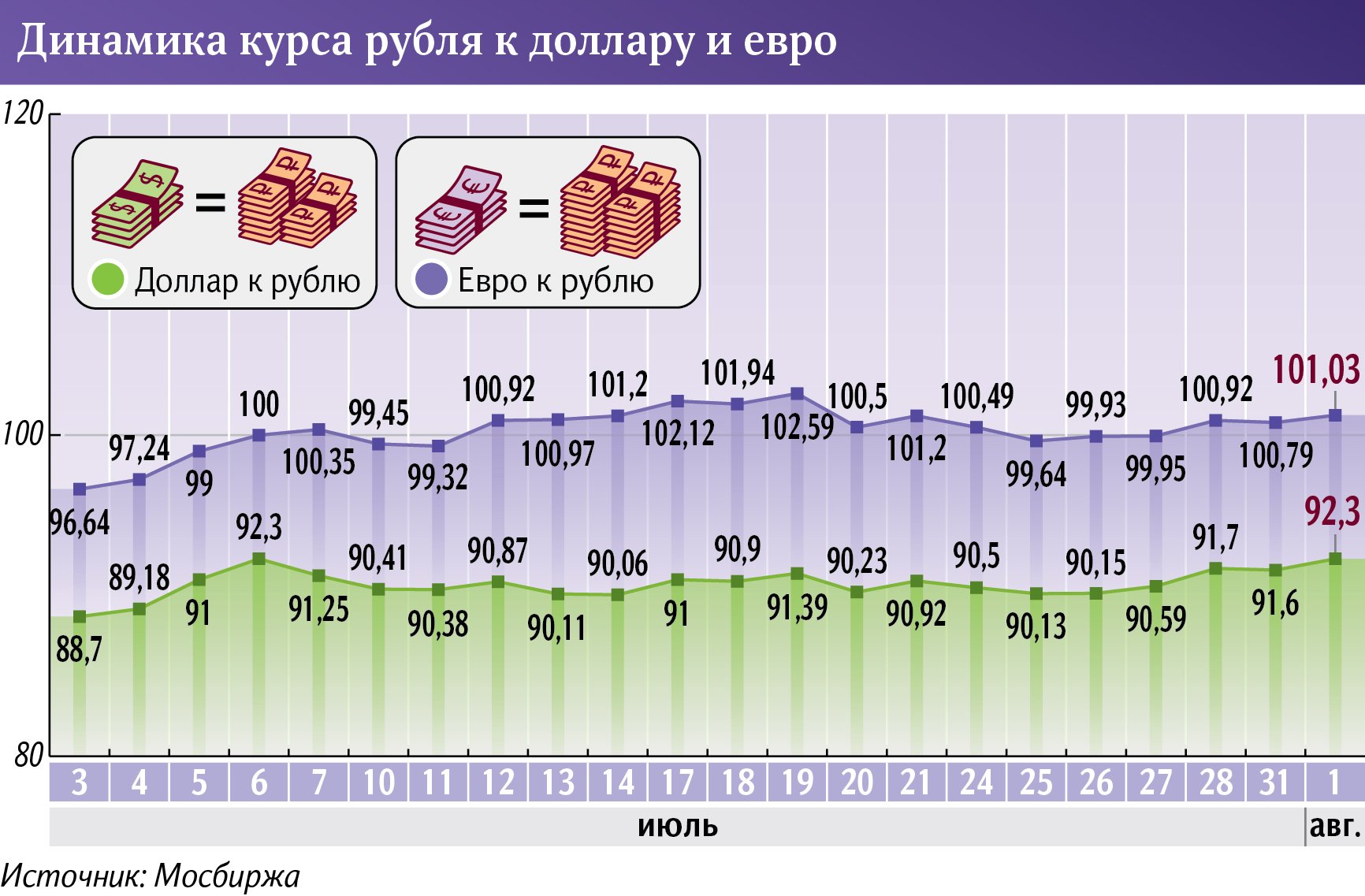

При этом мы наблюдаем сложность в преодолении психологически важной отметки в 90 руб./$, что на текущий момент сдерживает укрепление российской валюты. Это, скорее всего, будет останавливать его и в течение первой половины месяца.

Кроме того, сохраняется ряд рисков для курса рубля. Во-первых, это ожидаемая общая слабость платежного баланса во втором полугодии, профицит которого по ожиданиям Банка России снизится до $5,6 млрд против $20,2 млрд в первом. При этом даже с учетом значительно более выгодных показателей начала года нацвалюта уже сдавала позиции.

Рост нефтяных цен при слабом рубле также может привести к увеличению энергетических доходов выше базового уровня уже в августе. Ключевой вопрос здесь — пойдет ли Министерство финансов на покупку валюты в ФНБ согласно бюджетному правилу или возьмет паузу на фоне волатильности нацвалюты. Пока у нас не было шансов оценить действия фискальных властей в рамках нового бюджетного правила при сборе сырьевых доходов свыше базового уровня. Такие закупки иностранных денег в ФНБ могут нивелировать эффект от интервенций Центрального банка.

Анонсированное правительством сокращение нефтяного экспорта на 500 тыс. баррелей в сутки с августа может сдержать рост энергетических доходов бюджета выше базового уровня. Однако оно же будет частично нивелировать положительный эффект от растущих цен на сырье для платежного баланса.

Нельзя списывать со счетов и геополитические факторы: расширение и адаптация санкционных механизмов могут привести как к ослаблению, так и к укреплению рубля. На протяжении 2022 года мы в основном наблюдали второе, так как санкции гораздо успешнее ограничивали импорт России, нежели экспорт. В 2023 году рестрикции сосредоточились скорее на втором — в основном на торговле национальными нефтью и газом. При этом импорт восстанавливается за счет новых торговых партнеров и реэкспорта товаров.

Если регуляторы США и ЕС в соответствии со своими декларируемыми намерениями всерьез возьмутся за ограничение ввоза товаров в РФ через третьи страны, мы можем ожидать падения российского импорта и нового укрепления рубля. А вот пересмотр потолка нефтяных цен или введение эмбарго на другие товарные группы российской продукции приведет к ослаблению нацвалюты.

Не стоит рассматривать геополитические факторы как исключительно внешние. В конце концов, в июльском ослаблении рубля немалую роль сыграл отток капитала на фоне событий внутри страны. Кроме того, введение внешнего управления в Danone и Carlsberg может поторопить другие иностранные компании покинуть российский рынок, не дожидаясь, пока за них это решение примут власти. Это тоже способно привести к росту спроса на иностранные валюты, в первую очередь недружественных стран, в силу их большей глобальной ликвидности.

Таким образом, фундаментальные факторы свидетельствуют в пользу постепенного укрепления рубля. Но у него на этом пути много препятствий, каждое из которых может отбросить его на исходную позицию. Наш прогноз предполагает, что крупные риски в августе не реализуются. При их отсутствии до конца года можно ожидать и дальнейшего укрепления нацвалюты в коридоре 85–88 руб./$.

Автор — аналитик «БКС Форекс»

Позиция редакции может не совпадать с мнением автора