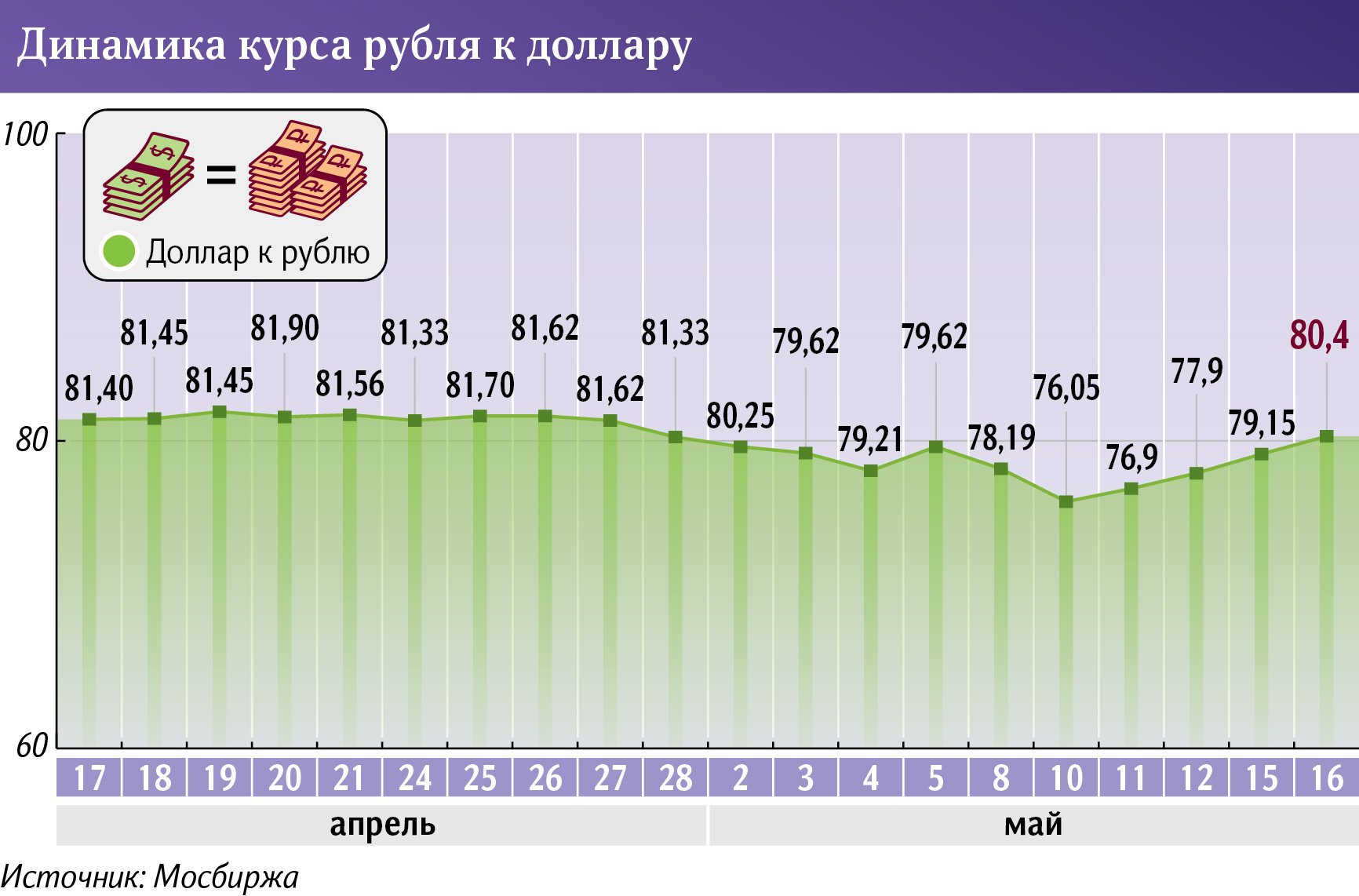

После быстрого укрепления рубля в начале мая к 75 за доллар США к середине месяца нацвалюта резко подешевела и вновь опустилась за 80. Волатильность курса зашкаливает, и на это есть причины.

Вернемся на некоторое время назад. В начале апреля рубль падал на годовое дно. Это происходило на фоне неблагоприятного сочетания факторов экспорта, импорта, дефицита бюджета и выхода нерезидентов из российских активов в валюту.

Но финансовые активы не движутся линейно. Как только негативные факторы исчерпали свою силу, экспортная выручка стала расти, импорт замедляться, а госрасходы сжиматься — наступил период отрезвления для покупателей дорогой апрельской валюты.

В итоге доллар достаточно быстро спикировал от годового максимума в 83,5 рубля к 75,2 рубля, евро приближался к 82, юань падал к 10,8, а гонконгский доллар «прокалывал» 9,8. Итоговая коррекция инвалют с максимумов месяца достигала 10% и выше по отдельным парам. Тем самым за считаные недели рубль вернул себе все потери предыдущих двух месяцев, по сути, отразив снижение тлетворного влияния факторов своего ценообразования.

Теперь маятник качнулся в обратную сторону. После столь быстрого падения инвалют сразу после окончания майских праздников назрела техническая коррекция вверх долларов США и Гонконга, евро и юаня. То есть от них избавлялись слишком активно, желая зафиксировать выгодный курс. А теперь, когда валюта все-таки потребовалась, игроки ринулись покупать ее.

На рынке ждали отскока курсов. Но он прогнозировался более сдержанным: у «американца» — до 78 рублей, у «европейца» — до 85, у «китайца» — до 11,3.

Однако валюты на этом не остановились. На протяжении четырех последних сессий идет стремительное их удорожание выше адекватных технических сопротивлений. К 16 мая доллар уже превысил 80, евро забрался над 87, юань достиг 11,5, а гонконгский доллар показал 10,3. В чем же причина столь быстрого и высокого темпа роста инвалют, перекрывшего уже более половины завоеваний рубля в начале мая?

Здесь всплывает фактор Турции. В стране состоялись выборы президента, и действующий глава Реджеп Тайип Эрдоган не смог в первом туре победить прозападного оппозиционного политика Кемаля Кылычдароглу. Противоборство конкурентов сильное, перевес неоднозначный, а значит, учитывая политические пристрастия каждого участника, трейдеры валютного рынка повысили риск-премию и в курсе рубля.

Причина — экономики России и Турции в последние годы усилили зависимость. По экспортно-импортным потокам страна сейчас занимает уверенное место в тройке наших внешнеторговых партнеров. Турция не входит в список недружественных нам государств, через нее идет параллельный импорт и реимпорт, развиваются масштабные энергетические проекты, а ее туристическая отрасль значительным образом завязана на российских путешественниках.

В условиях жесткой геополитики возможный уход Эрдогана означает повышение неопределенности и ставит под вопрос динамику сотрудничества и транзитные условия российского экспорта и импорта через территорию Турции. Это напрямую связано с торговым балансом, от которого зависит курс нацвалюты.

Поэтому и получаем достаточно сильный удар по рублю на фоне политического напряжения в стране-партнере, что может вылиться уже в геополитические затруднения и экономические издержки. И трейдеры это отыгрывают как бы авансом. По нашим оценкам, уже сейчас дешевая нацвалюта не отражает актуальные экономические факторы, но участники валютного рынка в своих моделях учитывают и ненулевой вариант смены президента, а значит, и вероятность ухудшения тех самых экономических факторов.

Второй тур выборов назначен на 28 мая. До окончательного решения турецкого вопроса волатильность рубля будет повышенной. В случае переизбрания действующего главы государства (базовый сценарий) риск-премия должна быстро уйти из курса, а пары с долларом, евро, юанем способны оперативно подешеветь.

Еще до начала второго полугодия вновь ожидаем восстановление нацвалюты в сторону недавно достигнутых максимумов, доллар США рискует вернуться поближе к 75, а спекулянты — вновь зависнуть в дорогой инвалюте.

Автор — эксперт по фондовому рынку «БКС Мир инвестиций»

Позиция редакции может не совпадать с мнением автора