Чувство госдолга: как санкции США поменяют финансовый рынок

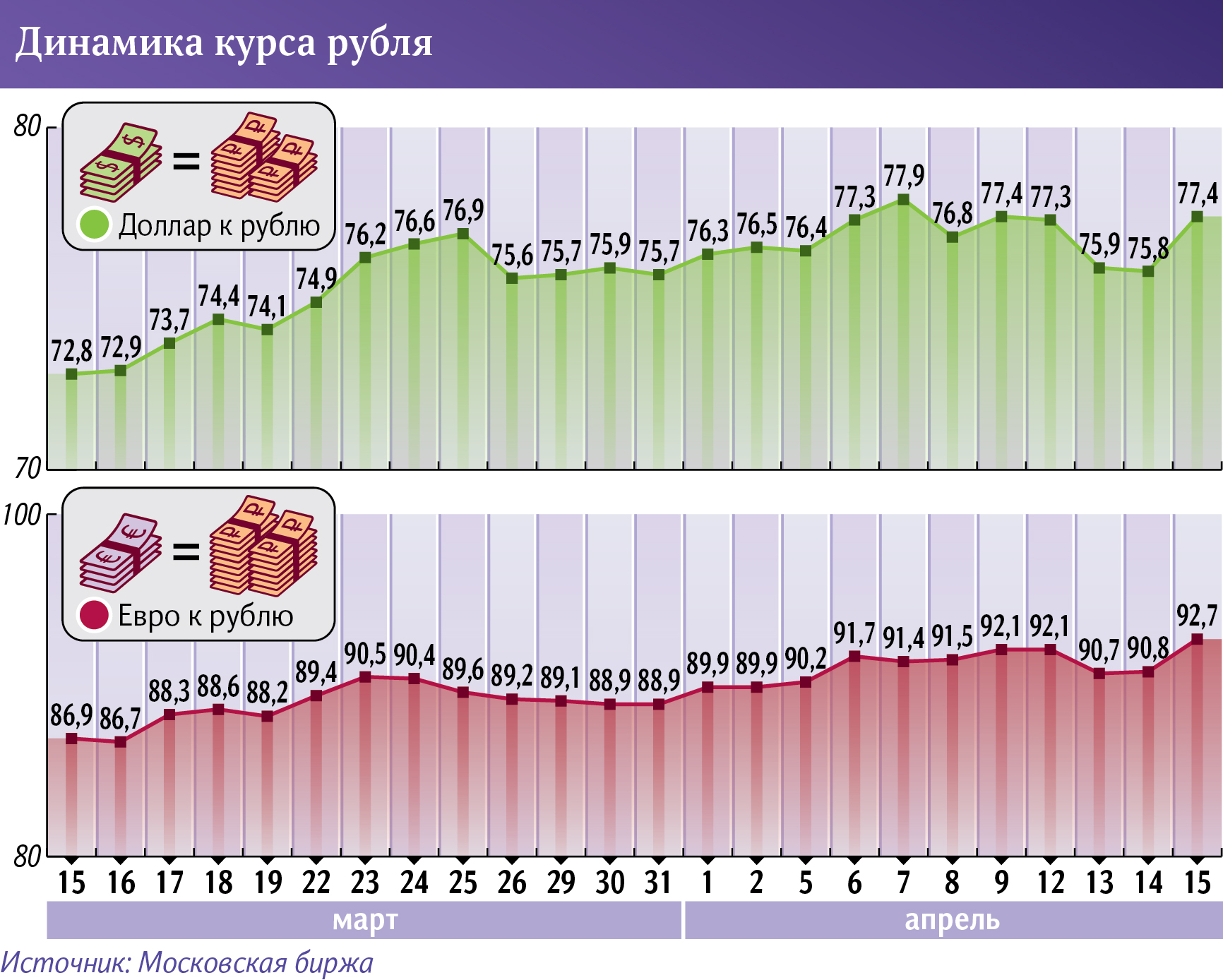

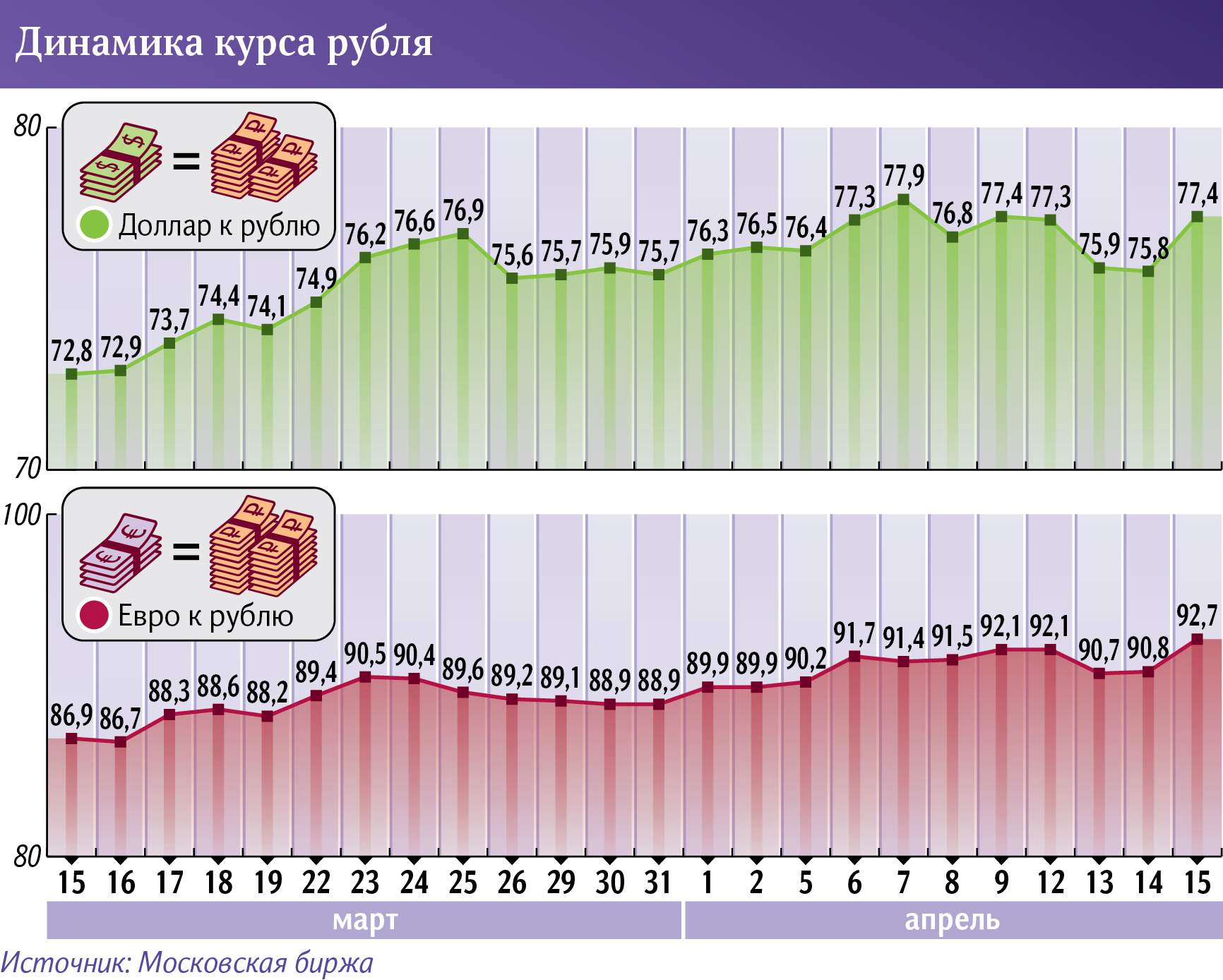

Падение рубля, спровоцированное введением санкций против покупки госдолга 15 апреля, будет непродолжительным — более того, наступление «момента истины» в вопросе ограничений даже пойдет российскому рынку на пользу, полагают опрошенные «Известиями» аналитики. Они ожидают курса в диапазоне 73–79 руб./$ и 88–94 руб./€.

В области ценных бумаг новых размещений Минфина на внешних площадках ждать действительно не стоит, а с рынка рублевых ОФЗ, которые формально не относятся к категории суверенных обязательств, иностранные инвесторы, по всей видимости, будут уходить, отметили эксперты. Но, исходя из экономической ситуации, острой потребности в заимствованиях сейчас у Минфина нет — ведомство без особого риска может сократить программу выпуска облигаций на 20%.

Долгожданная определенность

Запрет финансовым учреждениям США с 14 июня покупать новые выпуски российских облигаций, эмитентами которых выступают ЦБ, Минфин или ФНБ, а также реализация других ограничений усилили 15 апреля волатильность курса рубля. На фоне сообщений западных СМИ об угрозе возможных санкций — со ссылкой на неназванные источники — нацвалюта в паре с американской на утренних торгах подешевела до 77,5 рубля, с европейской — до 92,7.

После выхода официальных сообщений Белого дома о введении новых рестрикций рубль продемонстрировал укрепление по отношению к доллару до 76,3 и евро — до 91,4.

Аналогичную реакцию показали и индексы Мосбиржи и РТС. На старте торгов первый индикатор снижался на 1,1%, а второй — более чем на 3%. После официального объявления властей США о новых ограничениях показатели скорректировались — падение к уровню закрытия 14 апреля в 15:45 мск составило лишь 0,2 и 1,4% соответственно. Фактически это означает, что реакция рынка была скорее эмоциональной, чем взвешенной, основанной на анализе фундаментальных показателей.

Сообщения в западных СМИ означали, что решение по санкциям принято, — вероятность того, что их новости окажутся фейком, была нулевой, отметил управляющий активами «БКС Мир инвестиций» Андрей Русецкий. Введенные меры касаются лишь первичного размещения госдолга, поэтому и эффект от них достаточно просчитываемый и, главное, ограниченный, пояснил эксперт. Вместе с тем вопреки опасениям негатив существенно не увел пару USD/RUB от текущих уровней. Санкционные новости привели не к панике, а скорее к долгожданной определенности и даже позволили рублю отыграть часть позиций. Это говорит о том, что большая часть негатива уже была заложена в цены, рассказал он.

В предыдущие годы введение санкций было «черным лебедем», когда в экстренном порядке закрывались кредитные линии, обрывались торговые связи, добавил Андрей Русецкий. В 2021-м российская экономика гораздо лучше подготовлена к подобным вызовам, чем ранее.

Исчезновение санкционной неопределенности уже может выступить долгосрочным драйвером роста рублевых активов. По словам замруководителя ИАЦ «Альпари» Натальи Мильчаковой, далее не следует ожидать обесценивания нацвалюты, так как ограничения оказались довольно мягкими и не запрещают американским инвесторам приобретать рублевые облигации на вторичном рынке. До конца апреля стоимость может колебаться в коридоре 76–79 руб./$ и 89–94 руб./€, а далее нацвалюту поддержат Минфин и ЦБ, считает она.

В базовом сценарии не ожидается заметной реакции рубля, согласился главный аналитик Совкомбанка Михаил Васильев. Нацвалюта останется в диапазоне 73–78 к доллару и 88–93 к евро, оценил эксперт. В случае повышенной волатильности Минфин, вероятно, временно прекратит покупки валюты в рамках бюджетного правила (сейчас 8,4 млрд рублей в день), добавил специалист. Поддержку рублю окажут высокие цены на нефть, сезонно сильный текущий счет платежного баланса РФ в апреле и стартовавший налоговый период, резюмировал аналитик.

Меры приняты

Инструменты для минимизации влияния санкций на рынки у властей есть, отметил портфельный управляющий УК «Система Капитал» Константин Асатуров. В частности, две потенциальные меры: компенсация госбанками выпадающих объемов заимствований со стороны нерезидентов и ограничение будущих новых выпусков на рынке. Последнее не должно сильно ударить по бюджету в среднесрочной перспективе, учитывая текущий благоприятный уровень цен на нефть и уже девальвировавший рубль, считает он. Также ЦБ может повысить ключевую ставку сразу на 0,5%, чтобы остановить отток иностранцев и предотвратить перенос девальвации в рост цен, добавил Андрей Русецкий.

Минфин уже отреагировал на санкции и объявил предварительный план действий. Ведомство, во-первых, просигнализировало, что будет мониторить ситуацию на рынке и, исходя из сложившейся конъюнктуры, принимать дальнейшие решения по выпуску облигаций. Доразмещений в рамках зарегистрированных выпусков не будет — это позволит защитить от вынужденной продажи иностранных инвесторов, уже купивших облигации.

Более того, ведомство возьмет паузу до 14 июня и до этого момента вовсе не будет эмитировать ОФЗ.

Рестрикции не могут распространяться на предшествующие их введению действия — поэтому Минфин не хочет доразмещать бумаги по уже частично проданным выпускам, чтобы не вводить их таким образом в санкционную зону, отметил управляющий директор инвестиционно-образовательного центра Trade 123 Владимир Рожанковский.

Фактически ведомство обнуляет все свои планы по заимствованиям и берет время на анализ ситуации, добавил эксперт. Исходя из реалий, Минфин сформирует заново планы по выпуску и графики аукционов. По всей вероятности, ведомство сократит программу заимствований примерно на 20% — этого более чем достаточно, чтобы компенсировать отток нерезидентов.

Вряд ли иностранные инвесторы массово будут распродавать ОФЗ — большая часть из них использует облигации как инструмент управления ликвидностью своего российского бизнеса и не выводит эти деньги за границу. Если все операции будут внутри РФ, то риск попасть под санкции не столь велик, резюмировал эксперт.

Упущенная выгода

Рестрикции касаются приобретения новых выпусков суверенного долга РФ — это относительно щадящий вариант ограничительных мер, оценила аналитик компании «Финам» Анна Зайцева. То есть старые выпуски нерезиденты смогут удерживать и дальше, добавила она. При этом, говоря о других принятых мерах, эксперт добавила, что ответная реакция России не сулит для США ничего хорошего.

Если не считать санкций, во всем остальном внешний фон для России складывается благоприятно, заключила аналитик.

В Центробанке заявили, что отслеживают ситуацию на финансовых площадках после введения ограничений. Там отметили готовность при необходимости задействовать имеющиеся инструменты для стабилизации рынка. По данным регулятора, доля иностранных инвесторов в общем объеме госдолга и еще в большей мере в первичных размещениях в течение последнего года значительно сократилась. На начало апреля вложения нерезидентов в ОФЗ снизились до 19,7% от совокупного объема в обращении, и их доля в первичных размещениях в марте составила около 10%.

Глава Минфина Антон Силуанов

Глава Минфина Антон Силуанов также отметил, что в структуре держателей гособлигаций превалируют отечественные инвесторы (более 80%), а приверженность благоразумной финансовой политике делает российские обязательства одними из самых надежных и низкорискованных в мире — спрос на них останется высоким, несмотря на административные ограничения, заявил министр. По его мнению, можно говорить об упущенной выгоде для американских финансовых институтов, против которых эти санкции и оказались направлены.

Сейчас на долю иностранцев приходится порядка 3 трлн рублей ОФЗ, из них 0,8 трлн держат инвесторы из США, приводит данные Андрей Русецкий. Отток из старых выпусков может составить 20%, или $8 млрд, если по тем или иным причинам будет принято решение продать старые позиции, полагает он. Частичный уход иностранцев приведет к падению котировок самих ОФЗ, распродажу быстро выкупят рыночные игроки, у банков достаточно рублевой ликвидности. Фактически объявленные санкции носят умеренный характер, так как запрещается прямая покупка бумаг у госинститутов, но не у посредников.